PMT関数 住宅ローンの返済額を計算する

PMT関数 住宅ローンの返済額を計算

EXCEL関数 39回

住宅ローンの返済額を計算 PMT関数

財務関数のPMT関数はローンなどの定期的に発生する支払額を計算する関数です。

マイカーローン、住宅ローンの返済額を計算する PMT関数均等払いのケース

住宅ローンや年金積み立てなどは、月々の定期支払い額を計算する「PMT」関数を使って計算できます。

PMT関数の名前は、支払いPayMentの略で、引数として、利率、ローンや年金積み立ての支払い期間、一連の支払いを現時点で一括払いした場合の合計額、すべて支払い終わった後に残る現金の収支、支払い期日を指定します。

(サンプルファイルは、こちらから サンプルデータ)

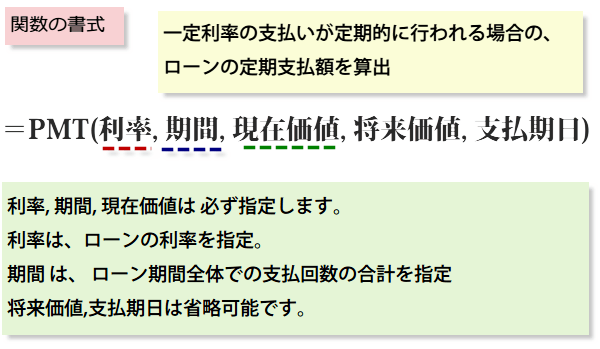

■ PMT 関数書式

=PMT(利率, 期間, 現在価値, 将来価値, 支払期日)

と一見複雑ですが、

将来価値, 支払期日は省略することができます。

そこで書式は、

=PMT(利率, 期間, 現在価値,)

※ローンでは、現在価値=借入金額のこと

■ 書式の意味 ■

▼利率は、期間内の一定の利率を指定します。

▼期間は、期間全体での支払回数の合計です。

▼現在価値とは、ローンでは借入額、つまり将来行われる一連の支払いを現時点で一括払いした場合の金額です。(預金では、元金になります。)

▼将来価値とは、ローンでは、最後の支払いを行った後に残る金額です。

(預金では、目標預金額になります。)

将来価値 を省略すると、0 (ゼロ) を指定したと見なされ、将来価値は 0 になります。

▼支払期日は、支払いがいつ行われるかを数値で指定します。

期首払いは「1」、期末払いは「0」です。

省略すると期末払い「0」として計算されます。

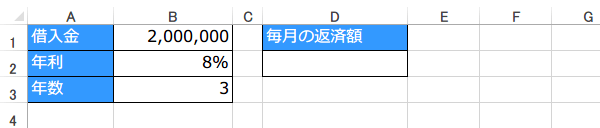

マイカーのローン計算、ローンの返済額

ローンの返済額を求めます。自動車などローンで買う方が多いと思います。

200万円を年利8%で借りて、3年間で返済する場合、月々の返済額はいくらでしょうか。(元利金等返済)

200万円を年利8%で借りて、3年間で返済する場合、月々の返済額はいくらでしょうか。(元利金等返済)

D2セルに式を入力します。

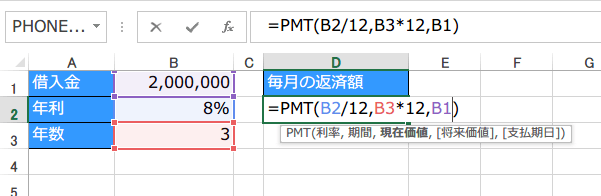

=PMT (利率, 期間, 現在価値)ですから

利率= B2セルに

期間= B3セルに

現在価値= B1セルに あるわけですが、このままでは使えません。

=PMT (利率, 期間, 現在価値)ですから

利率= B2セルに

期間= B3セルに

現在価値= B1セルに あるわけですが、このままでは使えません。

引数の利率は、年利なので、年利8%を12で割って月利にします。

これは、月々の支払いを求めるからです。

また期間も3年ですから、12を掛け、月数(返済回数)に直します。

このように利率と期間の2つの引数は、単位を合わせておく必要があります。

この例では、月単位に合わせています。

これは、月々の支払いを求めるからです。

また期間も3年ですから、12を掛け、月数(返済回数)に直します。

このように利率と期間の2つの引数は、単位を合わせておく必要があります。

この例では、月単位に合わせています。

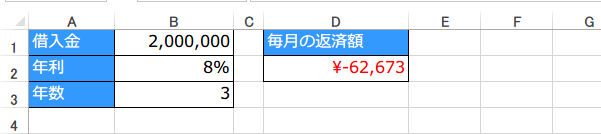

この式は、

=PMT(B2/12,B3*12,B1,0,0) と同じです。

将来価値は、全額返済ですから「0」、支払期日は、期末支払いのため「0」としています。省略すると、0とみなします。

PMT関数を使って求められる答えは、自動的に通貨の書式で負の記号で表示されます。負の記号を消したいのであれば「-1」倍してください。

=PMT(B2/12,B3*12,B1,0,0) と同じです。

将来価値は、全額返済ですから「0」、支払期日は、期末支払いのため「0」としています。省略すると、0とみなします。

PMT関数を使って求められる答えは、自動的に通貨の書式で負の記号で表示されます。負の記号を消したいのであれば「-1」倍してください。

次は毎月の均等払いと、ボーナス時に払う分の金額を分けて計算する場合を紹介します。